近日,随着福建舰首次海试结束已有2周时间,外界对于该舰的讨论热度也逐渐下滑。因为在这场首次航行测试中,解放军这边虽然罕见地公开了一系列高清视频与照片。但这些照片里真正值得外界分析的细节并不多,福建舰进行“摊大饼”式的转向测试与倒车测试算是其中几个,至于其他测试细节解放军这边并没有披露,西方卫星也很可能由于天气原因没有拍到。

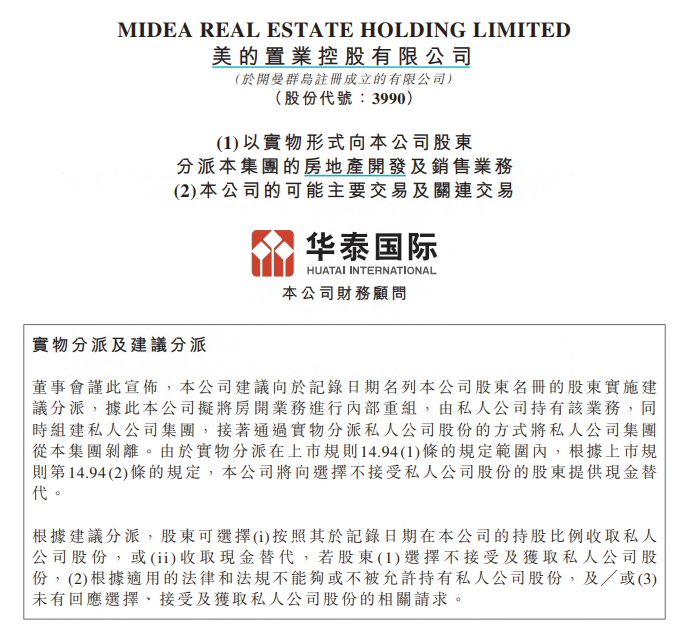

刚刚,港股上市的民营房企好意思的置业发布公告,主要内容为:公司将进行股权重组,将全资抓有的房地产树立业务产权线从上市公司重组至控股鼓励,股权重组神情经受香港成本市集常见的什物神情分配。

根据公告:

董事会谨此文书,好意思的置业提议向于纪录日历名列公司鼓励名册的鼓励奉行提议分配,据此将房开业务进行里面重组,由私东谈主公司抓有该业务,同期组建私东谈主公司集团,接着通过什物分配私东谈主公司股份的神情将私东谈主公司集团从集团剥离。

由于什物分配在上市法令第14.94(1)条范围内,根据上市法令第14.94(2)条的律例,好意思的置业将向采纳不采纳私东谈主公司股份的鼓励提供现款替代。

提议分配完成后,私东谈主公司集团将不再成为好意思的置业的附庸公司,并将由控股鼓励和采纳什物分配的鼓励通过抓有私东谈主公司股份而抓有,好意思的置业将不绝见解保留业务,股份将不绝于联交所上市。提议分配完成后,私东谈主公司股份将不会在联交所或任何其他证券交游所肯求上市或交游。

这意味着上市公司好意思的置业将重钞票的房地产树立业务剥离出来,好像最猛进程优化上市公司的业务结构,松开财务压力。

之是以采纳将房地产树立业务剥离,好意思的置业暗示,尽管集团于散伙2023年12月31日止年度守护健康的财务比率,并设法安静“三谈红线”的条目,但仍须承担千里重服务及债务以相沿房开业务。把房开业务从集团剥离将可减少欠债和与房地产树立业务的重钞票属性联系的信用风险,并为鼓励提供变现其在公司部分投资的采纳权,减少其与公司股份联系的房开业务投资风险;提议分配将使公司好像精简其运营并专注于主要为轻钞票的保留业务。

好意思的置业指出,将重钞票的房开业务剥离将不可幸免地缩减举座业务的领域,但将要点篡改到轻钞票花样使保留集团好像愚弄其在房地产行业的专科学问,杀青更高的利润率(与房开业务比较),并减少其在房地产市集的周期性风险敞口;面前,轻钞票保留业务相对较高的利润率被房开业务相对较低的利润率冲减,因此投资者难以单独对轻钞票保留业务进行估值。

为促成提议分配,好意思的置业将奉行集团重组,以便自集团剥离房开业务。重组将触及(其中包括)将公司房开业务的权柄重组至私东谈主公司抓有,由此组建私东谈主公司集团,以便公司透过私东谈主公司抓有房开业务的一齐权柄。

根据好意思的置业官方网站,好意思的置业(3990.HK),好意思的控股属下企业,创立于2004年,为好意思的首创东谈主何享健先生实验领有,深具50余年实业基因,是香港辘集交游所上市企业、中国上市房企14强、广东省百强民营企业、恒生港股通等7大指数因素股。

而在2022年5月,国内房地产市集深陷债务危急时,碧桂园、龙湖、好意思的置业三家民营房企被监管机构选用为示范房企,在联系担保机构担保、信用风险缓释凭据的匡助下,示范房企均顺利发债,对市集情谊回暖起到了积极的推当作用。

本次好意思的置业的瘦身,也使得好意思的置业好像轻松寂静,转型轻钞票业务,对好意思的置业的钞票欠债表优化有远大匡助。

国内民营房企最驰名的瘦身即是万达的轻钞票转型,不错预思,翌日可能会有更多的民营房企采纳剥离房地产树立业务。

到现在为止,国内民营房企还莫得出现公开市集债券违约或落伍的未几了,好意思的置业是现在少数莫得出现债券违约的房企,本次瘦身以后,市集应该会对好意思的置业的债券信心应该有远大普及。

天然,市集关于好意思的置业也终点有信心。2024年以来,好意思的置业刊行多期中票,在莫得中债增担保的情况下一齐刊行顺利,票面利率一齐在5%以下。

实验上,即使是部分莫得违约的龙头房企,也不敢保证在莫得中债增担保的情况下好像完成债券刊行。

好意思的置业好像在2024年,完成多期债券的纯信用刊行,照实体现出市集关于好意思的置业的信心,这对房地产市集的信心规复也有积极影响。

2024年以来的这一波地产债牛市,再一次讲授:当大部分投资最悲不雅的时候,频频亦然感性投资者不应该悲不雅的时候。

尽管近期市集履历了雅居乐事件的冲击,但是地产债四大主体:龙湖、万科、新城、金地,均呈现出快速高潮的走势。

而在此之前,市集广阔预期房地产债券市集结迎来首要风险事件,地产债券、地产股票纷纷下落,但是市集却在这时初始出现一些积极因素。

地产债清晨

在各式积极因素推动之下,最终出现了这一轮超预期的地产债牛市,需要评释的是,此次地产债超预期牛市,不单是是策略层面上的超预期,也有资金层面的推动。

不管这轮牛市是情谊性的照旧基本面推动,至少债券价钱如故涨到一个安全区。和股票不相通的是,高收益债只消涨到一个位置,才略让市集驯服他是真是安全了。现在,咱们觉得这四家主体的地产债如故参加一个相对安全的区域。

天然,并不可评释他们就真是安全着陆,毕竟他们还莫得杀青债券市集平常的再融资,从这个方面来说,路还有很长。

尽管这些主体还不可从一级市集平常再融资,但是从二级市集价钱来看,近期地产债的高潮如故不错用荒诞来描画,咱们从价钱走势图就能嗅觉到市集的力量。

本轮地产债的高潮,策略层面的利晴天然是占据主导地位,但是也不应该漠视其他方面的因素。

从市集资金流向来看,跟着城投债收益率的下行,市集上传统的高收益债券为主要投资标的的资金现在处于莫得钞票可配的场面。

这些资金并莫得离开,而是在不绝寻找新的投资标的和契机。 在这种情况下,风险相对可控、收益又在10%以上的地产债天然会成为这类资金追赶的标的。

因此,咱们不错看到,近期高潮的地产债,主如果现在还莫得发生债券违约的主体,而此前如故发生债券违约的主体近期高潮幅度不大。

是以,本轮地产债高潮有潜入的资金推动因素,这类资金现在还在进场经由中,这轮地产债牛市可能还莫得终端。

实验上,在2023年8月-9月,也发生过雷同的情况,资金快速进场,不外那一轮资金主要追赶的是城投高收益债。

其后的情况咱们齐知谈,这些资金成为本轮化债最大的受益者。天然,城投与地产不同,地产的情况更复杂。

彼时城投高收益债的市集深度也远远好于现在的地产债市集。实验上,2023年的地产债高收益债市集一度达到数千亿级别。但是面前的地产债高收益债市集,也只是围聚在龙湖、万科、新城、金地这四个主体,市集领域可能只消百亿级。

况兼,接头到新城主要存续的债券在境外,其他三个主体近期到期的债券净价也接近100,其实市集不错采纳的个券未几。

是以,在可选的债券范围内,资金围聚性的买入,最终出现现在地产债快速高潮的场面。

24年地产债牛市

本轮地产债行情有许多特地之处,具体来说主要有以下三点:

1、参与的投资者以私募为主

实验上,本轮民营房企债务危急以来,大部分抄底的投资者齐是贪污而归,赔钱的占多数。因为这一轮民营房企债务危急一直莫得取得透彻责罚,不管监管机构出台什么样的策略,只是提振短期情谊,并莫得从根底上责罚房地产行业的问题。

地产债抓续的亏钱效应,反之高收益城投债从未让东谈主失望,对比之下,让绝大部分垃圾债投资者隔离了地产债,拥抱城投债。地产债的熊市透彻西宾了投资者,现在好像在牌桌上的玩家可能只消私募基金。

因此,本轮地产债牛市仍然有极强的博弈属性,现在参与的投资者仍然是少数。接头到2022年、2023年底也有一轮地产债大行情,那一轮行情地产债投资者赚的钱很快就亏出去,因此这一轮地产债投资者也瑕瑜常严慎。

2、赢利的投资者未几

本轮地产债固然行情大,但是着实在里面赢利的投资者并未几。包括笔者在内,固然看到地产债一日一日涨,但是着实重仓下场参与并不大,只是小仓位尝试。这就意味着固然这一轮涨幅大,但是赢利效应并不显然。

从根底上说,即是对面前的地产行业用功信心,只是一种基于情谊的投契。带着这种心态入场投资,光显很难赚大钱。

投资者有这种心态瑕瑜常平常的,实验上,2021年以来,险些每年地产债齐有一轮大行情,如果投资者莫得实时止盈离场,那么结局基本上赚小钱亏大钱。

是以环球关于市集情谊终点敏锐,短期入场参与以后,束缚卖出耽溺套牢,这种快速买入卖出占据大多数以后,就会出现看似每天成交量许多,但是赢利效应并不显然的情况。

这不可怪投资者,是因为这几年吃的亏太多,环球学灵巧了,不得片刻为之。同期,关于地产债行情,大部分垃圾债投资者的心态是,甘心错过,也不可套牢。如果看错,止损必须顽强。

因此,咱们不错看到,一朝债券走势出现反向,卖出瑕瑜常顽强的。

3、可参与的标的很少

碧桂园债券延期以后,大部分债券均已停牌。现在莫得违约或者延期的民营地产主体如故终点珍稀,好像参与的民营地产债标的就更少,无非是龙湖、万科、金地等几个主要标的。

既然是博弈和投契,如故违约或者延期的品种光显用功思象力,莫得违约或者延期的品种才略参加投资者视线,从这个角度看,莫得违约或者延期的债券、迥殊是短久期债券实验上瑕瑜常稀缺的。

另外,本轮地产债牛市,同期奉陪相应的股票大涨,评释投资者实验上招供地产基本面如故见底。

从一定进程上说,本轮地产债行情,主如果基于策略面的刺激。不管是央行、住建部、金融监管总局照旧买卖银行体系,从融资端开始责罚房企的窘境,这天然有助于责罚现在处于窘境中的民营房企融资问题。

可是从永远来看,民营房企的风险,最终要靠自己化解,而自己化解最进军的是依赖房地产销售的回暖。

是以,思要责罚面前的房地产问题,奈何让房地产销售回暖才是重中之重。

记忆2022年地产债大行情

mzansiii.xyz2022年11月,关于债券市集来说,瑕瑜常不友好的一个月。

11月初市集急转直下,债券市集在前半个月出现了史诗级的波动,资金面角落收紧,利率债和短期信用债波动率极高,居品净值快速下落,部分银行本旨和公募基金出现无数赎回情况。

但是11月下旬市集又赶快回暖,资金面回首宽松,国常会也文书会应时限制裁减入款准备金等超预期的利好,利率债市集重新回首到平常水平。

大的市集波动,关于固定收益类的投资来说体验并不好,但是关于房地产债券投资者来说,11月是2022年收货最大的一个月,主要房地产债券齐出现高潮50%以致翻倍的行情。

咱们来看一下现在债券市集成交量较大的房地产债券价钱情况,现在市集主要的博弈品种主要围聚在碧桂园、龙湖、万达、旭辉等几个主体上。

碧桂园刊行的20碧地01,在11月份从最低的36.5元高潮至82元,涨幅超100%;

龙湖地产刊行的16龙湖06从最低的64元高潮到现在的92元,涨幅50%;

旭辉集团刊行的20旭辉01从最低的24元高潮到46元,涨幅接近100%;

万达集团刊行的20万达01从最低的54.5元高潮到83.7元,涨幅超50%。

好意思元债市集亦然显然回暖。

11月25日,远洋集团2030年1月到期、4.75%债券每1好意思元涨10好意思分,至29.6好意思分;这将是该债券2020年1月刊行以来的最大单日涨幅。公司2025年1月到期的2.7%债券每1好意思元涨6.7好意思分,至33好意思分;2024年7月到期的6%债券每1好意思元涨5.7好意思分,至35.8好意思分。

碧桂园2031年1月到期、3.3%债券每1好意思元涨18好意思分,至39.1好意思分,这将是该债券2021年1月刊行以来的最大单日涨幅。公司2030年1月到期的5.625%债券每1好意思元涨16好意思分,至39.3好意思分;2030年8月到期的4.8%债券每1好意思元涨15好意思分,至38.2好意思分。

同期,房地产联系的股票亦然高潮终点显然,底部高潮100%、以致200%的股票齐如故出现。不管从策略上,照旧市集上,房地产最黯澹的期间可能如故昔日。

翌日一段技艺,地产债仍然是高收益债的主要标的和主要收益来源。

到现在为止,绝大部分民营房企债券的收益率均参加垃圾债区间,现在仍然有一定博弈价值。

咱们不错举两个例子:

全球最驰名的价值投资者巴菲特,不单是是股票的价值投资者,他其实亦然驰名的垃圾债投资者。

2000年互联网泡沫闹翻之后,亚马逊的债券被评级机构下调到垃圾债。巴菲特觉得亚马逊的债券有一定的投资价值,因此他买入3.1亿好意思元的亚马逊债券,数年之后,巴菲特这笔垃圾债投资的收益率高达140%。

而全球最大的不良钞票基金公司--橡树成本亦然垃圾债大玩家,2007年和2008年头,橡树成本筹集了有史以来领域最大的不良债务基金,计较110亿好意思元,为行将驾临的祸殃作念了准备。

在2008年9月雷曼兄弟歇业后的三个月里,橡树成本斥资60多亿好意思元收购了公用功绩公司TXU等杠杆率过高的公司的优先担保债券,这些债券的价钱频繁在面值的50%摆布。最终,跟着复苏的到来,这其中的大多数债券在几个月内齐按面值偿付。

也即是说,橡树成本投资的雷曼垃圾债基本齐杀青翻倍的收益。

2021年以来,险些每年齐有一轮地产债牛市,但是每一轮牛市齐莫得走很远,此次地产债牛市新闻头条 弹窗,会走多远?